增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。增值税由国家税务局负责征收,税收收入中50%为中央财政收入,50%为地方收入。进口环节的增值税由海关负责征收,税收收入全部为中央财政收入。

2015年《财政部国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》(财税〔2015〕78号),指出将对于报废汽车、报废摩托车、报废船舶、废旧电器电子产品、废旧农机具、报废机器设备、废旧生活用品、工业边角余料、建筑拆解物等产生或拆解出来的废钢铁作为炼钢炉料,自2015年7月1日起可以享受30%的退税比例。但需满足两个条件:一是纳税人需符合工信部的《废钢铁加工行业准入条件》的相关规定;二是炼钢炉料的销售对象应为符合工信部《钢铁行业规范条件》和《铸造行业准入条件》并公告的钢铁企业。因此对于废钢回收企业,若满足上述两个条件,可享受30%退税。

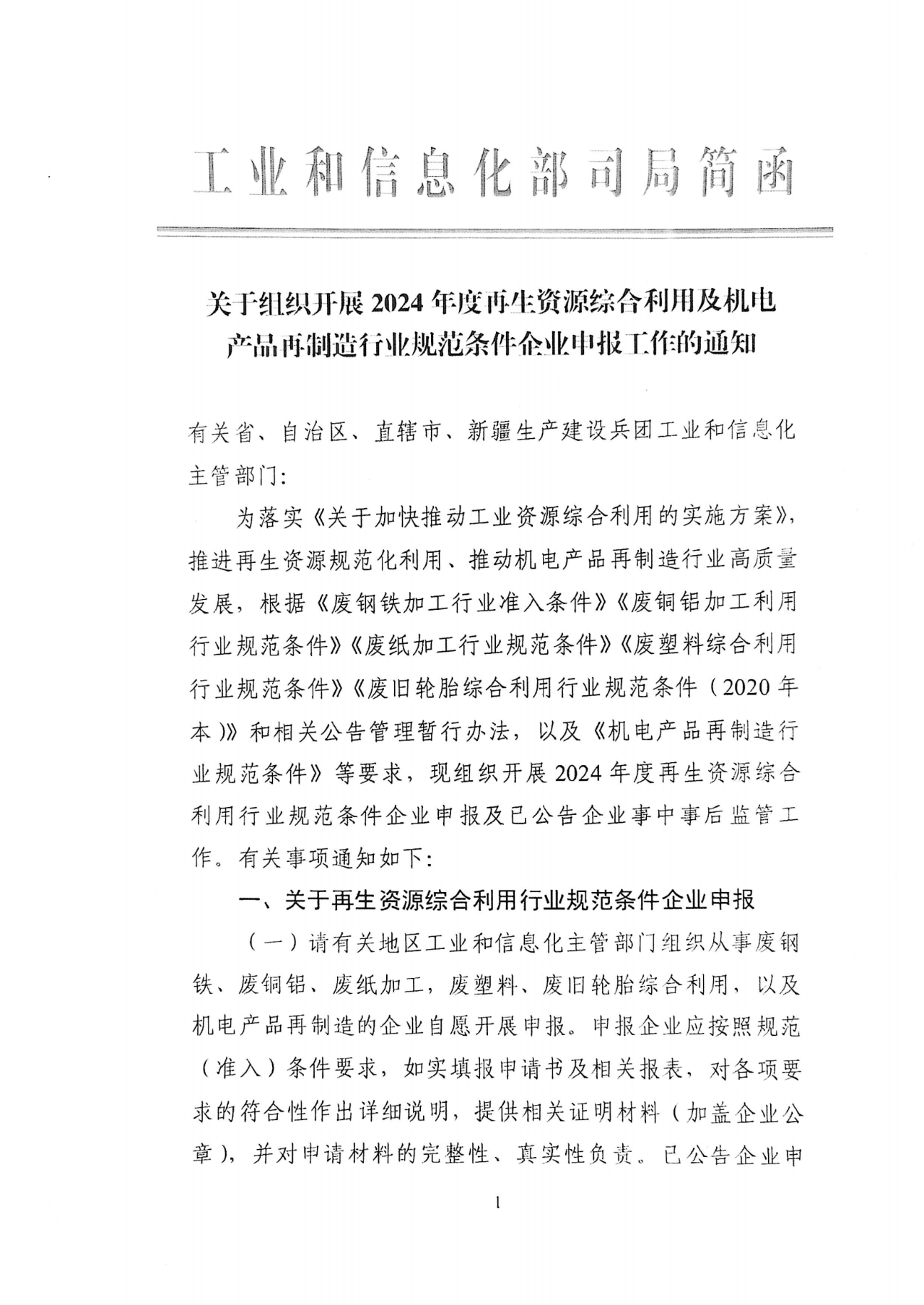

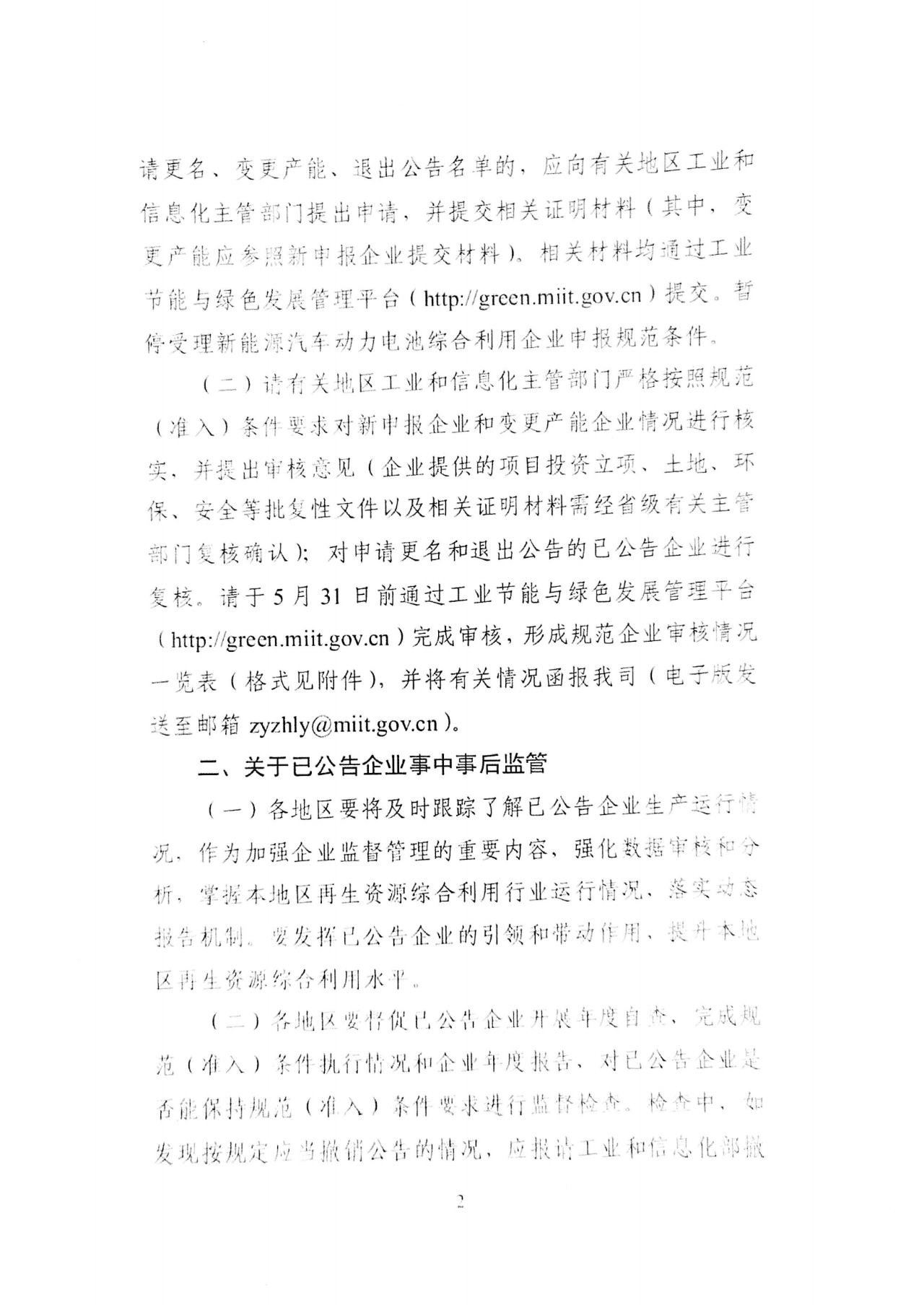

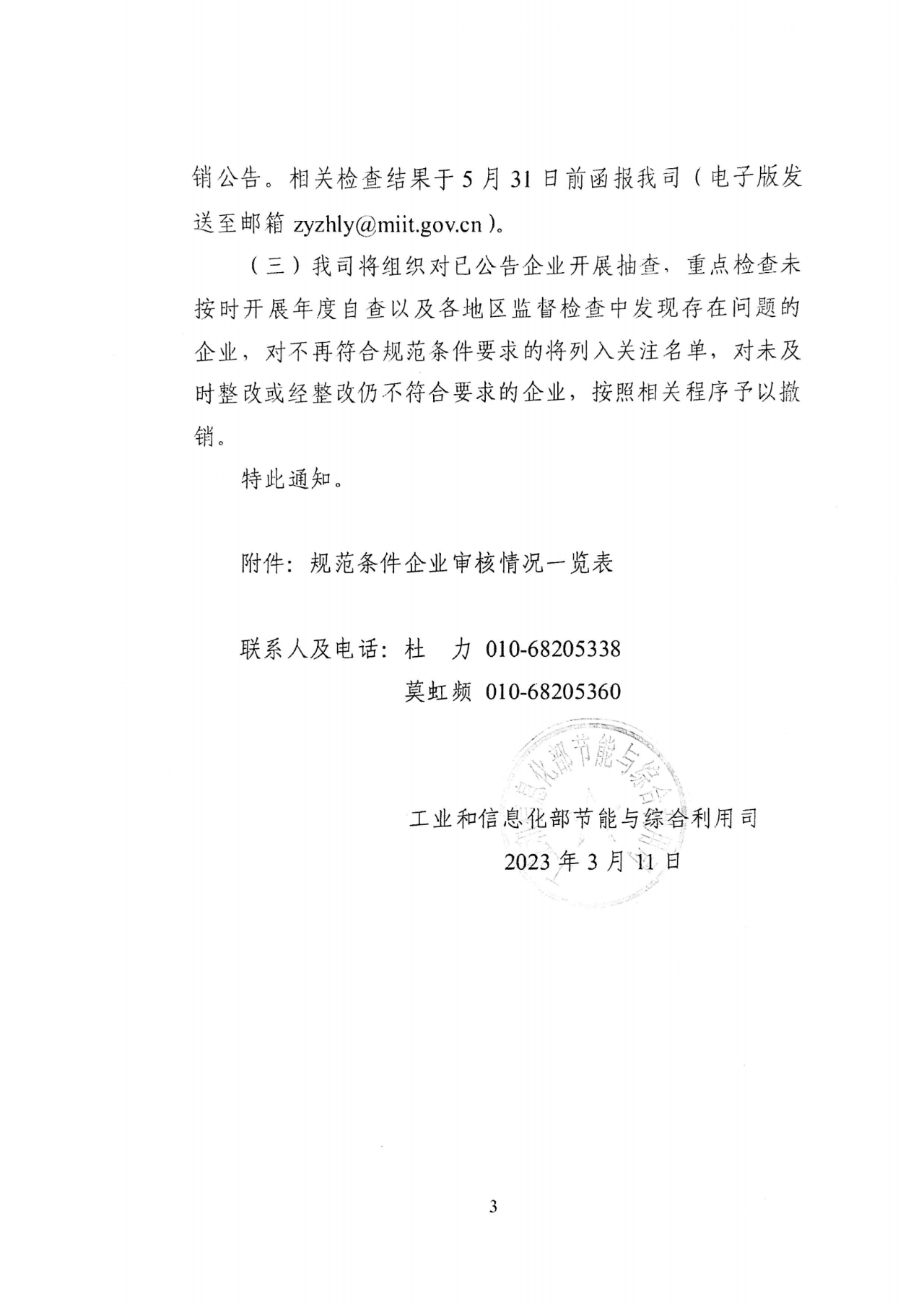

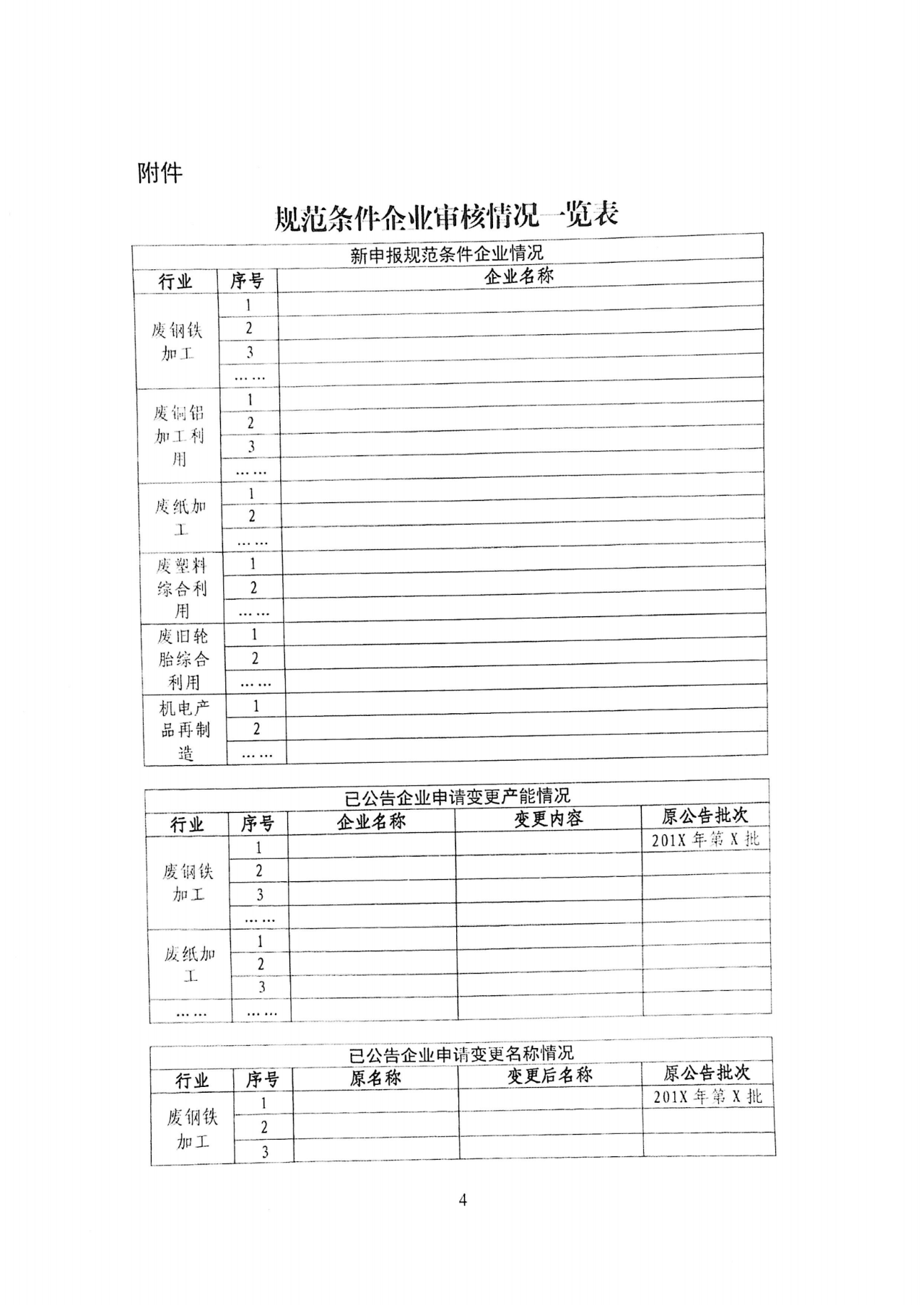

目前,2024年度废钢铁加工企业准入申报工作已全面开始,对于符合要求的企业,可向本省(自治区、直辖市及新疆生产建设兵团)工业和信息化主管部门提出公告申请,并提交申请材料。申报截止时间为2024年5月31日。

(来源:工业和信息化部)

地址:北京市海淀区海淀大街8号

地址:北京市海淀区海淀大街8号

电话:010 - 62688385

电话:010 - 62688385